«الضرائب» توضح طريقة التأكد من سداد البائع للضريبة المستحقة على العقار

«الضرائب» توضح طريقة التأكد من سداد البائع للضريبة المستحقة على العقار

- الضريبة العقارية

- أسس تقدير الضريبة العقارية

- العقارات المعفاة من الضريبة العقارية

- الضرائب

- مصلحة الضرائب

- الضريبة العقارية

- أسس تقدير الضريبة العقارية

- العقارات المعفاة من الضريبة العقارية

- الضرائب

- مصلحة الضرائب

أعلنت مصلحة الضرائب العقارية، أنّ الضريبة تستحق في الأول من يناير من كل عام، على أن تحصل على قسطين متساويين، الأول حتى نهاية شهر يونيو، والثاني حتى نهاية ديسمبر من العام ذاته، ويجوز للمكلف سدادها بالكامل في موعد سداد القسط الأول، موضحة أنّ سعر الضريبة موحد، وهو 10% من القيمة الإيجارية السنوية، تحسب بعد خصم 30% مصاريف للسكني، 32% لغير السكني، مقابل المصروفات التي يتحملها المكلف بأداء الضريبة بما فيها «الصيانة».

طريقة التأكد من سداد البائع للضريبة المستحقة على العقار

أوضحت مصلحة الضرائب أنَّه يتعين على المشتري عند شراء عقار أو وحدة جديدة، التأكد من سداد البائع للضريبة المستحقة على الوحدة، أو العقار، من خلال استخراج «كشف أصول وخصوم»، من قبل مأمورية الضرائب التابع لها العقار أو الوحدة.

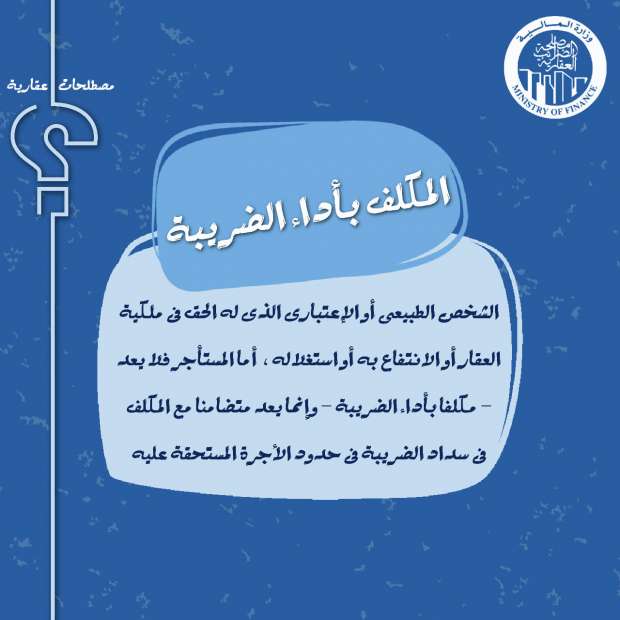

المكلف بأداء الضريبة

كما أشارت المصلحة، أنّ المكلف بأداء الضريبة هو الشخص الطبيعي أو الاعتباري، الذي له الحق في ملكية العقار، أو الانتفاع به أو استغلاله، أما المستأجر فلا يعد مكلفاً بأداء الضريبة، وإنما يعد متضامناً مع المكلف في سداد الضريبة في حدود الأجرة المستحقة عليه.

ويقدم الإقرار الضريبي في حالة الحصر الخمسي مرة واحدة كل 5 سنوات، وذلك في النصف الثاني من السنة السابقة للحصر عن العقارات التي يملكها أو ينتفع بها، سواء كان مسكن للأسرة أو وحدات يتم استخدامها لأغراض أخرى.

وتابعت المصلحة أنّه إذا كان العقار مستجدا أو أضيف وحدات على إليه (بناء أدوار أخرى تعتليه)، وكان العقار سبق حصره أو أحدث فيه تعديلات بالعقار أثرت على القيمة الإيجارية أو استغل أرضا كانت فضاء، ففي هذه الحالة يجب تقديم إقرار في موعد أقصاه نهاية ديسمبر، التي حدثت أو طرأت فيها أو عليها تلك المستجدات.

تقديرات القيمة الايجارية

كما أضافت الضرائب أنَّ المشروع في هذا القانون، قرر الإعلان عن تقديرات القيمة الإيجارية «وعاء الضريبة»، بعد اعتمادها من وزير المالية، في كل الأماكن التي يتردد عليها غالبية المكلفين، «كمقار المحافظات، مجالس المدن والأحياء، ومراكز الشرطة، فضلا عن نشر إتمام هذه التقديرات في الجريدة الرسمية، إضافة إلى إخطار المكلف بأداء الضريبة بتلك التقديرات والضريبة بكتاب موصي عليه بعلم الوصول أو من خلال الصراف على العنوان الثابت بالمأمورية المختصة أو على العنوان المختار الوارد بالإقرار المقدم منه.