احسبها ببساطة.. 3 جداول لحساب قيمة الضريبة العقارية قبل سدادها في مارس

احسبها ببساطة.. 3 جداول لحساب قيمة الضريبة العقارية قبل سدادها في مارس

- العقارات

- الضريبة العقارية

- القمية الايجارية

- وزارة المالية

- العقارات

- الضريبة العقارية

- القمية الايجارية

- وزارة المالية

تنتهى فرصة تقديم «إقرارات الضريبة العقارية» للعقارات المبنية بجميع مأموريات الضرائب العقارية بمختلف المحافظات نهاية مارس المقبل، وذلك بعد أن تمّ مدّ الفترة لمدة 3 شهور إضافية، منعًا للتزاحم وبما يتسق مع تطبيق الإجراءات الاحترازية والتدابير الوقائية من فيروس كورونا المستجد.

وتتضمن الإقرارات الضريبية عن العقارات المبنية العقارات المستجدة والأجزاء التي أضيفت إلى عقارات سبق حصرها، والعقارات التي حدثت في أجزائها أو في بعضها تعديلات غيرت في معالمها أو من كيفية استعمالها وأثرت على قيمتها الإيجارية، حيث تتضمن هذه الإقرارات العقارات والأراضي الفضاء المستقلة عنها التي زال عنها سبب الإعفاء.

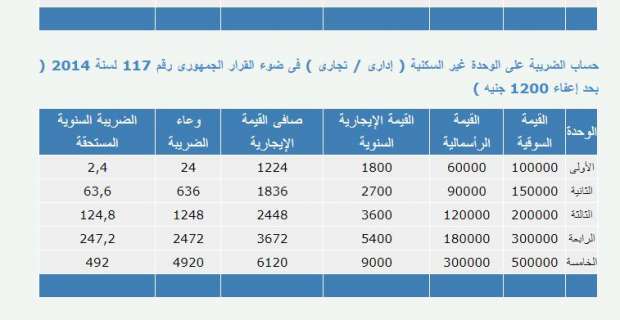

طريقة حساب الضريبة العقارية

وترصد «الوطن» في هذا التقرير طريقة حساب الضريبة العقارية:

حساب الضريبة لوحده سكنية (مسكن خاص): القيمة الإيجارية السنوية لها 36 ألف جنيه.

صافي القيمة الإيجارية السنوية = القيمة الإيجارية السنوية *70%

صافي القيمة الإيجارية السنوية = 36 ألف * 70% = 25200 جنيه.

وعاء الضريبة = صافي القيمة الإيجارية السنوية – حد الإعفاء.

وعاء الضريبة = 25200 - 24000 = 1200 جنيه.

الضريبة = وعاء الضريبة * 10%.

الضريبة = 1200 * 10% = 120 جنيه سنويًا حساب الضريبة لوحده سكنية (غير المسكن الخاص):

القيمة الإيجارية السنوية لها 36 ألف جنيه.

صافى القيمة الإيجارية السنوية = القيمة الإيجارية السنوية * 70%.

صافى القيمة الإيجارية السنوية = 36000 * 70% = 25200 جنيه.

الضريبة = وعاء الضريبة * 10%.

الضريبة = 25200 * 10% = 2520 جنيه سنويًا.

ويتمّ تحصيل ضريبة على الوحدات السكنية التي تزيد على 2 مليون جنيه، وأنَّ الوحدة السكنية التي يتخذها المواطن سكنًا رئيسيًا له ولأسرته تعفى من الضريبة إذا كانت قيمتها أقل من مليوني جنيه.

النظام الضريبي يفرق بين الأشخاص الطبيعيين والشخصيات الاعتبارية والشركات

ويفق النظام الضريبي في مصر بين الأشخاص الطبيعيين والشخصيات الاعتبارية والشركات، موضحًا أنَّ الأشخاص الطبيعيين يخضعون لـ6 أنواع من الضرائب المباشرة وغير المباشرة ويتمّ محاسبتهم وفقًا لنظام الشرائح الضريبية بعد احتساب حدود الإعفاء، أما الشخصيات الاعتبارية فتخضع لنوع واحد من الضرائب وهو ضرائب الأرباح الرأسمالية بنسبة 22.5% من صافي أرباح الشركات والشخصيات الاعتبارية.