لا تلف ولا تحتار.. كراسات شروط «مبادرة التمويل العقاري» في 3 بنوك

لا تلف ولا تحتار.. كراسات شروط «مبادرة التمويل العقاري» في 3 بنوك

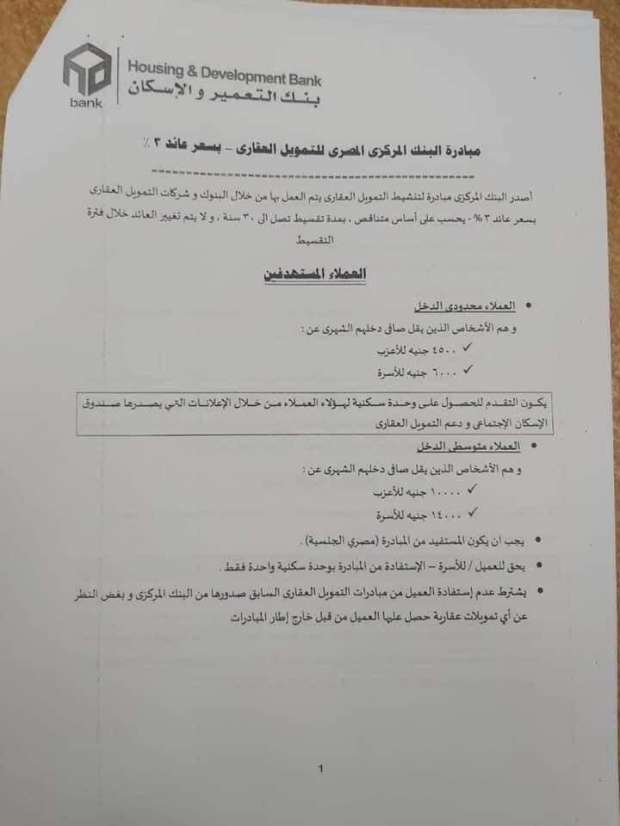

- مبادرة التمويل العقاري

- بنك مصر

- كراسة شروط مبادرة التمويل العقاري

- شروط مبادرة التمويل العقاري

- مبادرة التمويل العقاري

- بنك مصر

- كراسة شروط مبادرة التمويل العقاري

- شروط مبادرة التمويل العقاري

بدأت فروع عدة بنوك في المحافظات، العمل بقواعد مبادرة التمويل العقاري الجديدة، كما حددتها البنوك، بشكل فعلي، إذ كانت شكوى كثير من المواطنين الفترة الأخيرة، من عدم اكتمال «سيستم» المبادرة الجديدة في فروع البنوك وتأخر تطبيقها.

وحصلت «الوطن» على مستندات ومنشورات دورية داخلية تخص بنوك: مصر، المصرف المتحد، والتعمير والإسكان، بشأن القواعد والشروط الواجب توافرها في المتقدمين للحصول على قروض مبادرة التمويل العقاري، بهدف إطلاع موظفي الفروع على آليات عمل المبادرة، وتنفيذها على من تنطبق الشروط عليهم.

مبادرة التمويل العقاري في بنك مصر

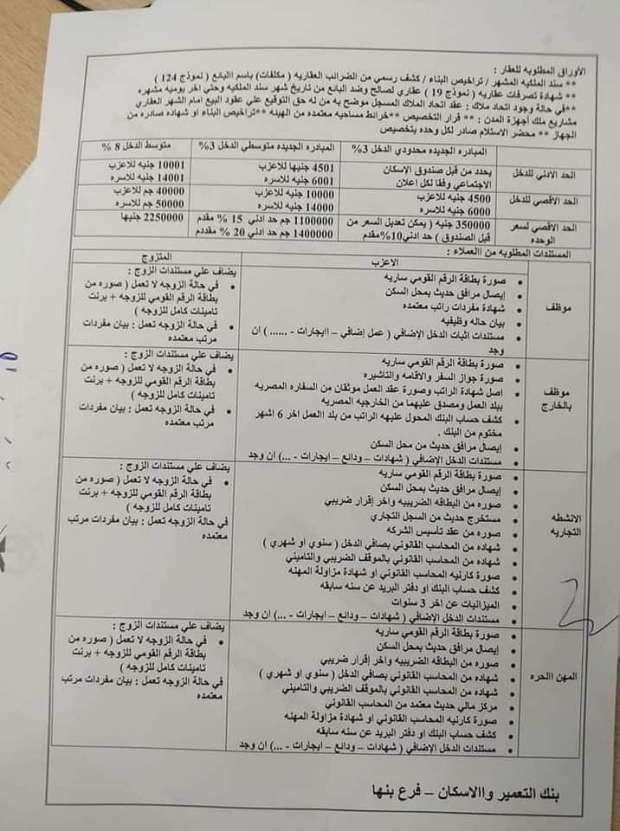

المنشور الموجه من قطاع التجزئة المصرفية في بنك مصر، لفروع البنك بالمحافظات، يحدد الحالات التي تنطبق عليها المبادرة، والشروط الفنية الواجب توافرها، وتضمن الشروط الواجب توافرها في الوحدات السكنية غير المسجلة، كالتالي:

1- العقد الابتدائي سند ملكية البائع.

2- شهادة بعدم وجود مخالفات أو شهادة بإتمام التصالح.

3- كشف رسمي حديث من مأمورية الضرائب العقارية المختصة، يفيد بعدم وجود مستحقات ضريبية على الوحدة.

4- مستندات الضمانة المطلوب تقريرها، وفقا للدراسة الائتمانية لكل حالة على حدة.

واشترط بنك مصر على أصحاب الوحدات العقارية المسجلة، إحضار ما يلي:

1- العقد المسجل سند ملكية البائع.

2- شهادة تصرفات عقارية ضد ولصالح البائع من تاريخ التملك وحتى تاريخه.

3- كشف رسمي من مأمورية الضرائب العقارية عن سنة الجرد، يفيد بعدم وجود مستحقات ضريبية على الوحدة أو عدم تكليفها.

4- شهادة بعدم وجود مخالفات أو شهادة بإتمام التصالح.

5- ترخيص البناء.

6- أي مستندات أخرى يطلبها القطاع القانوني، وفقا لكل حالة على حدة.

وحدد بنك مصر الحد الأقصى للمستفيدين من محدودي الدخل بـ570 ألف جنيه، بفائدة 3% بمدة سداد تصل 30 عاماً، على أن يتم التعامل على الوحدات من صندوق الإسكان الاجتماعي ودعم التمويل العقاري لفئة محدودي الدخل.

وتنشر «الوطن» كراسة شروط بنك مصر لـ«مبادرة التمويل العقاري».

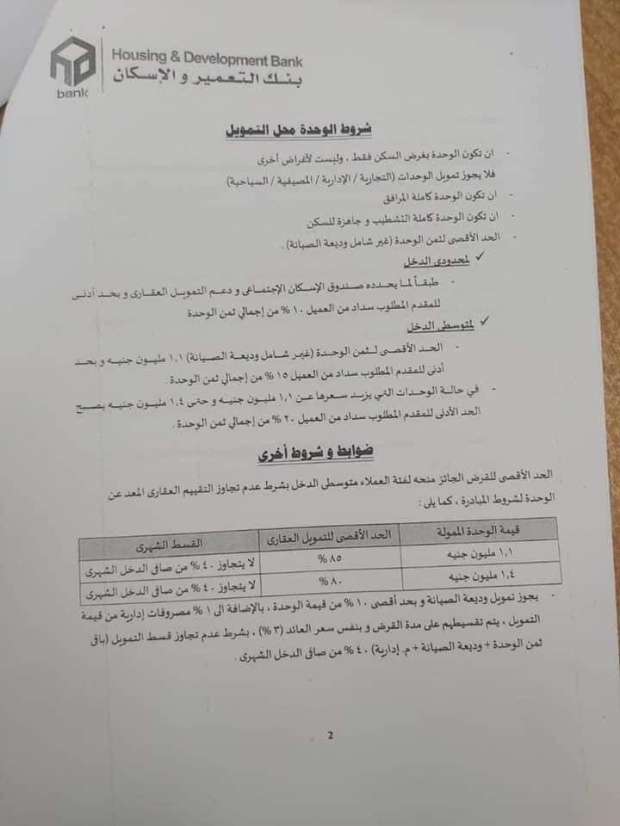

مبادرة التمويل العقاري في بنك التعمير والإسكان

حدد بنك التعمير والإسكان، عبر منشور داخلي، حصلت «الوطن» على صورة منه، على شروط مبادرة التمويل العقاري، وفقاً لرؤيته وشروطه، إذ يشير إلى أن القسط لا ينبغي أن يتجاوز 40% من دخل المستفيد، وأن مبلغ التمويل لا يزيد عن 80% من ثمن الوحدة، مع ضرورة أن تكون الوحدة كاملة التشطيب.

وحدد بنك التعمير والإسكان، سن المستفيد بما لا يتجاوز 75 سنة، عند انتهاء التمويل، وأن أقصى مدة لتمويل الموظفين هي 30 سنة بما لا يتجاوز عمرهم عند انتهاء التمويل 60 عاماً، مشيرا إلى أن فترة السداد تصل لـ30 سنة، وبفائدة 3%.

مبادرة التمويل العقاري في المصرف المتحد

المصرف المتحد، أشار في شروطه عبر منشور داخلي، إلى أن الحد الأقصى لسعر الوحدة 350 ألف جنيه، لفئة محدودي الدخل، وألا يقل راتب الأعزب من هذه الفئة عن 4500 جنيه، و6600 للأسرة، مقابل 10 آلاف للأعزب من فئة متوسطي الدخل، و14 ألف جنيه للأسرة.

وطلب المصرف المتحد، أن تكون الوحدة المستفيدة بالتمويل مخصصة للسكن، وليس للاستثمار السياحي أو الموسمي، وأن تكون الوحدة مشطبة وجاهزة للسكن، وأن تكون مبنية بترخيص وبها مرافق كاملة.