الإجراءات الخاصة بقبول طلب العملاء للاستفادة من مبادرة التمويل العقاري

الإجراءات الخاصة بقبول طلب العملاء للاستفادة من مبادرة التمويل العقاري

- مبادرة التمويل العقاري

- شروط مبادرة التمويل العقاري

- تفاصيل مبادرة التمويل العقاري

- التمويل العقاري

- مبادرة التمويل العقاري 2021

- مبادرة البنك المركزي للتمويل العقاري

- مبادرة البنك المركزي للتمويل العقاري 2021

- التمويل العقارى

- موعد مبادرة التمويل العقاري

- مبادرة التمويل العقاري الجديدة

- موعد مبادرة التمويل العقاري 2021

- مبادرة التمويل العقارى

- مبادرة الرئيس للتمويل العقاري

- التمويل العقارى لمحدودى الدخل

- ميعاد مبادرة التمويل العقاري

- ميعاد مبادرة التمويل العقاري 2021

- مبادرة التمويل العقاري الجديدة 2021

- مبادرة التمويل العقاري

- شروط مبادرة التمويل العقاري

- تفاصيل مبادرة التمويل العقاري

- التمويل العقاري

- مبادرة التمويل العقاري 2021

- مبادرة البنك المركزي للتمويل العقاري

- مبادرة البنك المركزي للتمويل العقاري 2021

- التمويل العقارى

- موعد مبادرة التمويل العقاري

- مبادرة التمويل العقاري الجديدة

- موعد مبادرة التمويل العقاري 2021

- مبادرة التمويل العقارى

- مبادرة الرئيس للتمويل العقاري

- التمويل العقارى لمحدودى الدخل

- ميعاد مبادرة التمويل العقاري

- ميعاد مبادرة التمويل العقاري 2021

- مبادرة التمويل العقاري الجديدة 2021

تعد مبادرة التمويل العقاري، تنفيذًا لتوجيهات الرئيس عبدالفتاح السيسي، بضرورة دعم كل شرائح المواطنين، للحصول على سكن ملائم وبأسعار عائد مدعمة.

وقرر مجلس إدارة البنك المركزي بجلسته المنعقدة في 28 مارس 2021، إصدار مبادرة للتمويل العقاري، يتم بموجبها تخصيص مبلغ 100 مليار جنيه مصري من خلال البنوك، تستهدف فئة العملاء من محدودي ومتوسطي الدخل، وفقًا لعدد من الشروط.

«الوطن» تستعرض خلال السطور التالية، الإجراءات الخاصة بقبول وتقديم العملاء، ضمن مبادرة التمويل العقاري، وفقا لما أعلنه البنك المركزى بهذا الصدد.

الإجراءات الخاصة بقبول وتقديم العملاء

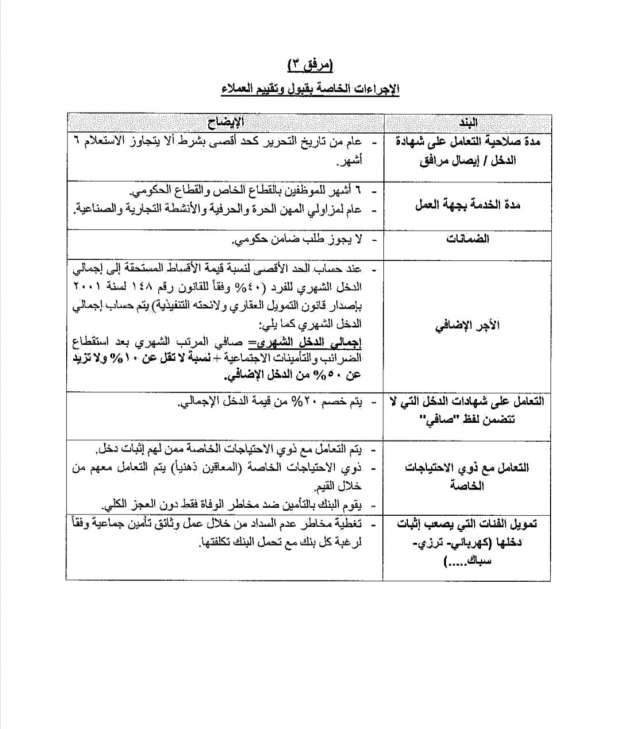

1- مدة صلاحية التعامل على شهادة الدخل / إيصال الدفع:

عام من تاريخ التحرير كحد أقصى بشرط ألا يتجاوز الاستعلام 6 أشهر.

2- مدة الخدمة بجهة العمل:

- 6 أشهر للموطفين بالقطاعين الحكومي والخاص.

- عام لمزاولي المهن الحرة والحرفية والأنشطة التجارية والصناعية.

3- الضمانات:

لا يجوز طلب ضامن حكومي.

4- الأجر الإضافي:

عند حساب الحد الأقصى لنسبة قيمة الأقساط المستحقة إلى إجمالي الدخل الشهري للفرد «40% وفقا للقانون رقم 148 لسنة 2001، بإصدار قانون التمويل العقاري ولائحته التنفيذية».

يتم حساب إجمالي الدخل الشهري كما يلي:

- إجمالي الدخل الشهري = صافي المرتب الشهري بعد استقطاع الضرائب والتأمينات الاجتماعية + نسبة لا تقل عن 10% ولا تزيد على 50% من الدخل الإضافي.

5- التعامل على شهادة الدخل التي لا تتضمن لفظ «صافي»:

يتم خصم 20% من قيمة الدخل الإجمالي.

6- التعامل مع ذوي الاحتياجات الخاصة:

- يتم التعامل مع ذوي الاحتياجات الخاصة ممن لهم إثبات دخل.

- ذوو الاحتياجات الخاصة «المعاقون ذهنيًا» يتم التعامل معهم من خلال القيم.

- يقوم البنك بالتأمين ضد مخاطر الوفاة فقط، دون العجز الكلي.

7- تمويل الفئات التي يصعب إثبات دخلها «ترزي، سباك،...»:

تغطية مخاطر عدم السداد، من خلال عمل وثائق تأمين جماعية، وفقًا لرغبة كل بنك، مع تحمل البنك تكلفتها.

- مبادرة التمويل العقاري

- شروط مبادرة التمويل العقاري

- تفاصيل مبادرة التمويل العقاري

- التمويل العقاري

- مبادرة التمويل العقاري 2021

- مبادرة البنك المركزي للتمويل العقاري

- مبادرة البنك المركزي للتمويل العقاري 2021

- التمويل العقارى

- موعد مبادرة التمويل العقاري

- مبادرة التمويل العقاري الجديدة

- موعد مبادرة التمويل العقاري 2021

- مبادرة التمويل العقارى

- مبادرة الرئيس للتمويل العقاري

- التمويل العقارى لمحدودى الدخل

- ميعاد مبادرة التمويل العقاري

- ميعاد مبادرة التمويل العقاري 2021

- مبادرة التمويل العقاري الجديدة 2021

- مبادرة التمويل العقاري

- شروط مبادرة التمويل العقاري

- تفاصيل مبادرة التمويل العقاري

- التمويل العقاري

- مبادرة التمويل العقاري 2021

- مبادرة البنك المركزي للتمويل العقاري

- مبادرة البنك المركزي للتمويل العقاري 2021

- التمويل العقارى

- موعد مبادرة التمويل العقاري

- مبادرة التمويل العقاري الجديدة

- موعد مبادرة التمويل العقاري 2021

- مبادرة التمويل العقارى

- مبادرة الرئيس للتمويل العقاري

- التمويل العقارى لمحدودى الدخل

- ميعاد مبادرة التمويل العقاري

- ميعاد مبادرة التمويل العقاري 2021

- مبادرة التمويل العقاري الجديدة 2021