تعرف على إجراءات إعفاء السكن الخاص من الضريبة العقارية

تعرف على إجراءات إعفاء السكن الخاص من الضريبة العقارية

- الضرائب العقارية

- تقدير الضرائب العقارية

- الضريبة العقارية

- أسس الضريبة العقارية

- الضرائب

- مصلحة الضرائب

- نسبة الضريبة العقارية

- إعفاءات الضريبة العقارية

- الضرائب العقارية

- تقدير الضرائب العقارية

- الضريبة العقارية

- أسس الضريبة العقارية

- الضرائب

- مصلحة الضرائب

- نسبة الضريبة العقارية

- إعفاءات الضريبة العقارية

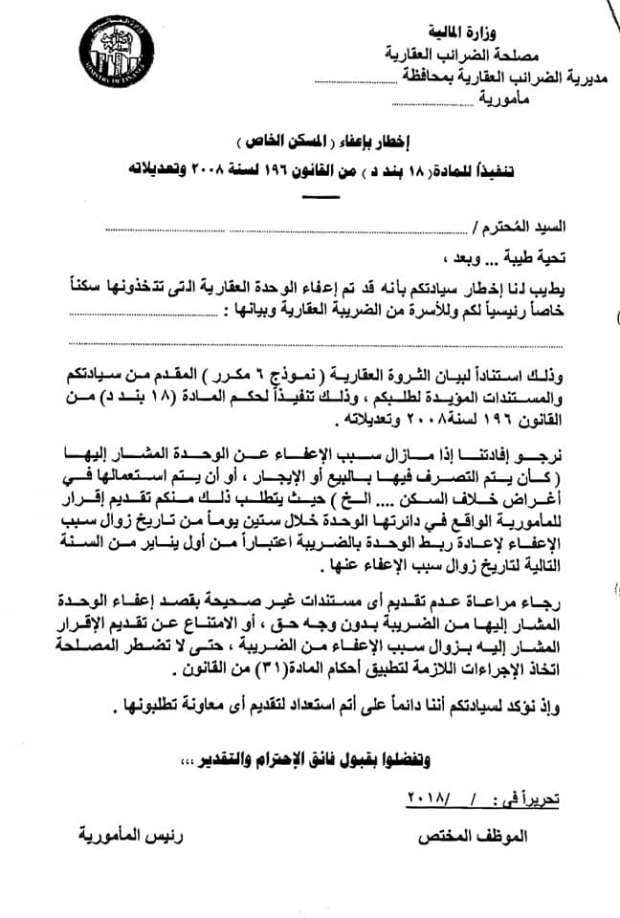

تنص المادة 18 من قانون الضريبة على العقارات المبنية الصادر بالقانون رقم 196 لسنة 2018 وتعديلاته، على أن تعفى الوحدة العقارية التي يتخذها المكلف سكناً خاصاً رئيسياً له ولأسرته، والتي تقل صافي قيمتها الإيجارية السنوية عن 24 ألف جنيه، من الضريبة العقارية، على أن يخضع ما زاد على ذلك للضريبة، وترصد «الوطن» في هذا الصدد اجراءات إعفاء السكن الخاص من الضريبة العقارية.

إجراءات إعفاء السكن الخاص من الضريبة العقارية

أوضحت مصلحة الضرائب العقارية أنه حرصاً على تسهيل إجراءات قبول الإعفاءات من المكلفين المتقدمين بها لإعفاء وحداتهم، وتلافياً للإشكاليات التي تثار حول هذه المسألة، أشارت المصلحة أنه يجب اتباع ما يلي:

ـ استلام المأمورية المختصة طلب الإعفاء الذي يتقدم به المكلف على النماذج المعدة في هذا الشأن «نموذج رقم 6 مكرر»، متضمنة تحديد الوحدة العقارية المتخذة سكناً خاصاً رئيسياً، وإقرار الثروة العقارية الخاص بها، مع إرفاق بطاقة الرقم القومي.

ـ يقبل طلب الإعفاء إذا ما قدم المكلف صورة من عقد البيع أو ثمة مستند دال على ملكيته أو انتفاعه، أو استغلاله للوحدة محل الطلب أو صورة من إيصالات المرافق ومنها الكهرباء، المياه، الغاز، وغير ذلك من المستندات الدالة على ملكيته وإقامته بالوحدة محل الطلب.

ونوهت مصلحة الضرائب العقارية إلى أنه يجب تقديم إقرار ضريبي للمصلحة فور زوال سبب الإعفاء من الضريبة العقارية، عن الوحدة المعفاة، «كأن يتم التصرف فيها بالبيع أو الإيجار، أو أن يتم استعمالها في أغراض خلاف السكن، أو غيرها من الحالات التي تخضع للضريبة العقارية»، حيث يتطلب ذلك تقديم الإقرار الضريبي خلال 60 يوماً من تاريخ زوال سبب الإعفاء لإعادة ربط الوحدة بالضريبة اعتباراً من أو يناير من السنة التالية لتاريخ زوال سبب الإعفاء عنها.

كما شددت الضرائب على ضرورة مراعاة عدم تقديم أي مستندات غير صحيحة بقصد إعفاء الوحدة من الضريبة دون وجه حق، أو الامتناع عن تقديم الاقرار بزوال سبب الإعفاء من الضريبة، حتى لا تضطر المصلحة اتخاذ الاجراءات اللزمة لتطبيق أحكام المادة 31 من القانون.